【付房租給房東不如付給自己】

很多人房子租久了總會想,

與其幫房東繳貸款,

不如繳給自己!

而且繳個30年 房子就是自己的。

這個觀念乍看之下很對,

但真的對嗎?

我直接舉例算給你聽,

讓我們一起來看看小葉的故事。

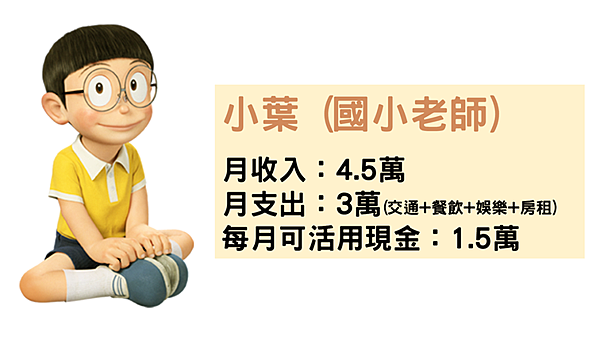

小葉租板橋10000元的套房,

每月送房東一萬元的小葉,

心中一直很不是滋味,

所以動了想自己買房的念頭。

一次走過房仲,

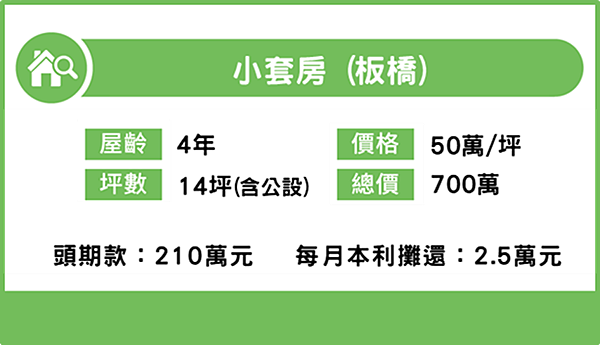

看到了板橋小套房的廣告,

權狀14坪,扣除公設後10坪,

價格是700萬元。

這時候房子的頭期款要210萬(3成),

剩下490萬是貸款。

分20年還這個490萬貸款,

小葉每個月要還銀行大概2.5萬元。

其中有一半是還利息(12500),

另外一半是還本金(12500)。

買下房子後,

小葉的人生目標很明確,

就是腳踏實地的養房,

五子登科又破了一關,

父母為他驕傲,朋友也讚聲不斷,

小葉搖身一變成為人生勝利組。

【和我一起突破盲點】

但...真的是這樣嗎?

以下我用四點來理性分析一下。

第一點:失血量

你有沒有發現小明原本只要繳房租1萬,

現在每個月光是還銀行利息就要1.25萬,

就每月住房"失血量"來說,似乎更慘。

第二點:頭期款的機會成本

頭期款210萬哪裡來?

不管是自己存還是和爸媽借,

這些錢難道沒有機會成本嗎?

假設你拿210萬去買中華電信的股票,

每一年報酬率5%,

也就是每年本來可以有10.5萬的股息,

平均每個月可拿8750元。

但現在這210萬就全部壓下去,

無形中每月少賺了8750元。

第三點:無形的經濟壓力

對小葉來說,本來繳房租1萬,

每月還有1.5萬的可運用現金。

但現在每月本利要繳2.5萬,

等於小葉必須擠出身上每滴現金。

每個月薪水繳完房貸就乾了,

背後代表的是幾十年經濟的壓力。

這段時間家裡也不能出大事,

否則收入暫停,經濟平衡就會崩垮。

第四點:對房價上漲的錯誤期待

很多人認為房價會越來越漲,

特別是聽過很多長輩的傳奇故事,

心中對買房就會有很高的投資期待,

但你真的有做過房產市場研究嗎?

對於未來台灣房價的困境,

請看我之前的文章:

【租房VS買房 真實比較】

租房的你,

每個月只需付1萬租金,

還有1.5萬元的餘錢可以運用。

你可以買多一些書,

又或是參加一些社交活動,

甚至上培訓課程提升自己。

買房的你,

每個月要付2.5萬的房貸(本+利),

4.5萬的月薪剛好打平,沒有餘錢,

額且額外要投入210萬的頭期款,

導致無法用這筆錢去錢滾錢。

而且對現在的普通上班族來說,

這個決定的背後等同於:

犧牲掉 年輕時大部分的現金流,

犧牲掉 出國旅遊和創業的本金,

過程中的大大小小的犧牲,

長期在繳房貸的人最清楚。

我一個工人朋友,收入5-6萬,

在26歲時沒想太多,

就是愛家這個想法,

為全家買了一間房子,

但每個月3萬的房貸繳完後,

5年下來也沒辦法存甚麼錢,

近期結婚生子,

財務狀況長期都捉襟見軸。

不禁令人感慨,

究竟是他擁有了房子?

還是房子擁有了他?

【所以大家都不可以買房囉?】

這倒也不是,

我只是不希望大家不經思考的認為:

『買房就是最好的投資』

上面的所有探討,

都只是希望你更理解本質:

『對於自住型的買房行為,

其實就是一種感性需求。』

買一件漂亮的衣服花3000元,

在理財上是一個負債,

但在感性上卻能帶來幸福感。

同理,對一般人而言,

買房自住其實是一種負債。

(就理財而言有太多方法比買房好)

但如果你有非常明確的感性需求,

買房對你的意義無限大,

那當然你還是可以做這個決定。

只要記得,

別因買房把自己逼得太緊,

別因為買房犧牲掉你的人生,

那房子依然是很有意義的商品。

我個人的建議是,

房子所吃掉你的月現金流,

不可以超過一半,

最理想是控制在1/3。

頭款繳了後,

至少要為自己留下安全存款,

也就是半年的家庭生活費。

(有興趣的朋友記得看延伸閱讀)

這麼一來,

在自住的幸福感中,

也不會犧牲過多生活體驗。

今天就先談到這,

我所分享的想法和內容,

也是我個人在結婚後,

面對是否要買房的真實思考點。

希望這邊文章對你有幫助,

文章標籤

全站熱搜

留言列表

留言列表